组织就该这样划分

关于组织划分,稻盛和夫曾经反反复复讲,组织划分是阿米巴经营的起点,也是阿米巴经营的终点。也就是说,组织划分在很大程度上决定了阿米巴落地能不能成功,是阿米巴落地的关键。

第二,最小单位的阿米巴必须是能够独立完成业务的单位。能够独立完成业务,再通过阿米巴核算数据化之后,就能够最终靠点滴创新改进业务,让自己的工作成果改善看的到。

第三,一个阿米巴一定要能贯彻执行公司整体的目标和方针。稻盛和夫强调这一点其实主要说的是销售部门。如果按照一般的阿米巴划分方法,销售部门的阿米巴可以划分为成交阿米巴和回款阿米巴,但这种阿米巴的划分方法,不利于完成公司整体的目标,而且对回款阿米巴来说,这个工作太难了,易引起大量的应收账款。

第二,最小单位的阿米巴必须是能够独立完成业务的单位。能够独立完成业务,再通过阿米巴核算数据化之后,就能够最终靠点滴创新改进业务,让自己的工作成果改善看的到。

第三,一个阿米巴一定要能贯彻执行公司整体的目标和方针。稻盛和夫强调这一点其实主要说的是销售部门。如果按照一般的阿米巴划分方法,销售部门的阿米巴可以划分为成交阿米巴和回款阿米巴,但这种阿米巴的划分方法,不利于完成公司整体的目标,而且对回款阿米巴来说,这个工作太难了,易引起大量的应收账款。

阿米巴组织划分的最大原则,我们前面已经讲过了,首先是要识别企业核心价值创造部门,也就是价值创造和价值传递部门,然后确定这两个部门之间的交易方式。

比如稻盛和夫到日航之后发现,在日航竟然没有部门对整个公司的赢利负责,每个部门都很忙,公司也照常运转,但是整个公司巨亏。

分析下来之后发现,在日航竟然没有价值创造部门。航空公司的价值创造靠的是一条一条的航线,一趟一趟的航班,但没一个部门对这个事情负责。

我有个客户是做定制家居的,定制家居这件事涉及的环节特别多,品牌、销售、设计、生产、安装、售后都很重要,对这样的公司来说,阿米巴的组织如何划分呢?

一样的道理,我们仍旧是要去寻找企业的核心价值创造部门。对定制家居来说,设计很关键,销售很关键,生产很关键,安装也很关键,每个环节都挺重要。

如果用阿米巴的方法,销售部门是价值传递部门,属于赢利阿米巴,设计部门属于价值创造主导部门,生产和安装属于价值创造辅助部门,也是赢利阿米巴。

一般来说,销售部门和设计部门之间是佣金式交易,销售部门拿佣金,设计部门和生产部门、安装部门之间是内部买卖,在京瓷也叫“合作对价”,这在稻盛和夫的官网上也有简要介绍,感兴趣的可以去了解一下。

接下来要做的是,明确支持、辅助、幕僚部门,这包括战略决策部门,督查审计部门这两个重点部门,还有各大职能及公共服务平台。

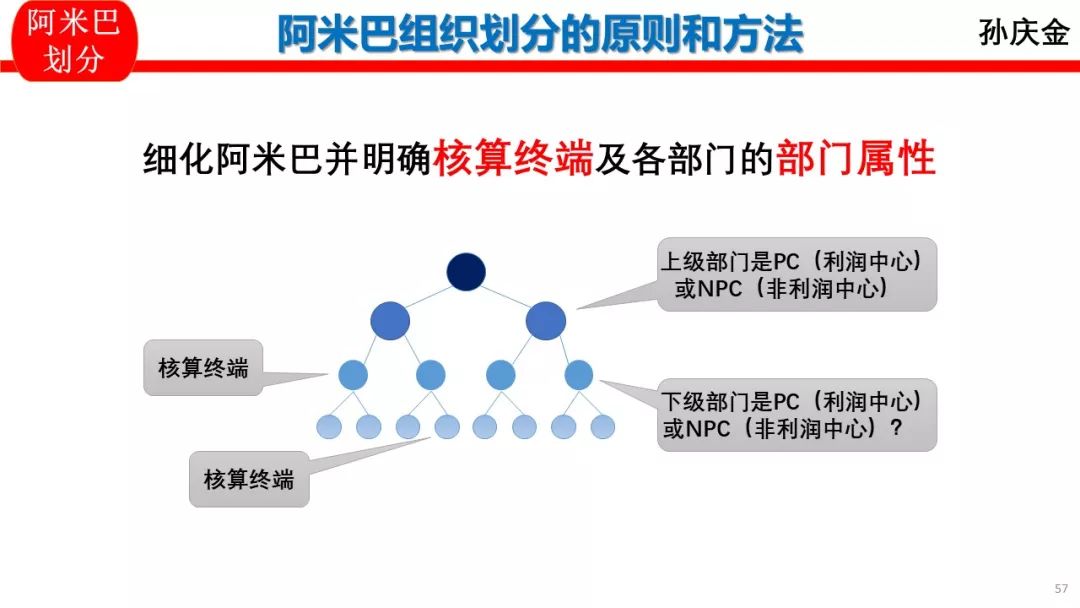

第三步是细化阿米巴组织,明确核算终端和部门属性,优化业务流程。这里比较特色的是核算终端和部门属性。

如果我们确定销售部是销售阿米巴的核算终端,车间一、车间二是制造阿米巴的核算终端,那么销售部会和车间一、车间二买卖;

如果我们把销售阿米巴的核算终端确定为销售一科和销售二科,那销售阿米巴与制造阿米巴之间的交易就必须是销售一科、销售二科和车间一、车间二之间交易,不会再出现销售部和车间一、车间二的交易。

也就是说,阿米巴之间的交易,是核算终端之间的交易,不会出现非核算终端之间的交易。

伴随核算终端的是部门属性的确定,这里的部门属性是指这个部门到底是赢利的阿米巴还是非赢利的阿米巴。

另外一种非赢利阿米巴,也叫NPC部门,是为了企业正常运作而设置的辅助或者幕僚部门。

另外一种非赢利阿米巴,也叫NPC部门,是为了企业正常运作而设置的辅助或者幕僚部门。

赢利阿米巴的要求是我们讲的阿米巴的三个“化”,即:收入最大化,费用最小化,时间最短化;

赢利阿米巴的要求是我们讲的阿米巴的三个“化”,即:收入最大化,费用最小化,时间最短化;

这个地方必须要格外注意的是对非盈利阿米巴的要求是合理有效的利用经费,而不是费用最小化,对时间的要求还是要求时间最短化。

对于阿米巴部门属性的界定,首先要看它是不是直接价值创造部门,如果是,那就是赢利阿米巴,若不是,那就是非赢利阿米巴。

不管是对赢利的阿米巴还是非赢利的阿米巴,都有一个重要的要求就是这一个部门负责的业务具有一定的完结性,能够把所负责的事情根据其职能职责进行提升,具有改善提升的职责和余地。

如果上级部门是赢利阿米巴,那么下级部门中一定有赢利阿米巴,能出现非赢利阿米巴。

但是如果一个阿米巴是非赢利阿米巴,那么它所有的下级部门肯定都是非赢利阿米巴,不也许会出现赢利阿米巴。

如果上级部门是赢利阿米巴,那么下级部门中一定有赢利阿米巴,能出现非赢利阿米巴。

但是如果一个阿米巴是非赢利阿米巴,那么它所有的下级部门肯定都是非赢利阿米巴,不也许会出现赢利阿米巴。

通过上面的分析我们大家可以看出,核算终端一定是赢利阿米巴,但是赢利阿米巴未必是核算终端,比如核算终端的上一级部门是赢利阿米巴,但是不是核算终端。

一般来说,基础研究部门不作为阿米巴模式管理的范畴,而产品研究开发部门则属于赢利阿米巴,生产和销售肯定属于赢利阿米巴,总务、人事、财务、质保、品管等部门,他们是以提供公共服务为目的的,一般属于非赢利阿米巴。

当然,财务也有一定的可能例外,一些大公司的财务部门可能具有财务管理的职责,成了价值创造部门,那它就属于赢利阿米巴。

采购部门就要看它在啥样子的公司,一般的制造业当中,采购部门往往属于非赢利阿米巴,因为采购部门并没有直接提升产品的附加价值;

但是在一些商超企业中采购部门就是赢利阿米巴,因为这样一个时间段采购就成了商超的价值创造部门,门店是价值传递部门,商超业绩好不好跟采购的产品是不是质优价廉,是不是大众都需要的产品,直接相关,采购部门的价值和作用完全变了。

在制造业当中,采购部门是提供采购服务的,制造业附加价值是制造部门作出的,所以制造业中采购部门往往被归为非赢利阿米巴。

在进行组织划分的时候,谷歌的实践特别可以让我们学习。谷歌的董事长在《重新定义公司:谷歌是如何运营的》这本书中是这样说的:

谷歌坚持按职能划分部门,将企业划分为工程、产品、财务,以及销售部门,每个部门直接向首席执行官汇报。

谷歌会把这种组织架构尽可能长期的延续下去,因为我们大家都认为,以业务或产品线为基础的组织架构会造成“各成一家”的局势,从而对人员和信息的自由流动形成扼制。

每个部门自负盈亏的措施,看似有利于衡量业绩,却会使各业务部门的领导者把自己部门的盈利置于企业整体利益之上,从而对部门的发展趋势造成误导。

如果你所在的企业的分部各有自己的损益表,请确保让外部消费者和合作伙伴成为部门盈利的主要推动力。

谷歌坚持按职能划分部门,将企业划分为工程、产品、财务,以及销售部门,每个部门直接向首席执行官汇报。

谷歌会把这种组织架构尽可能长期的延续下去,因为我们大家都认为,以业务或产品线为基础的组织架构会造成“各成一家”的局势,从而对人员和信息的自由流动形成扼制。

每个部门自负盈亏的措施,看似有利于衡量业绩,却会使各业务部门的领导者把自己部门的盈利置于企业整体利益之上,从而对部门的发展趋势造成误导。

如果你所在的企业的分部各有自己的损益表,请确保让外部消费者和合作伙伴成为部门盈利的主要推动力。

这段话极其经典和精辟。意思是,组织划分和独立核算不能变成内部的利益争斗,我们要有一个共识,就是企业的利润是向外求的,企业赢利的主要推动力应该来自外部的消费者和合作伙伴,而不是通过相互内耗得来的。

还有一个经常会遇到的问题是,对于人事部门是不是要划分为赢利阿米巴?这首先就要回归阿米巴的目的来看,阿米巴的目的是引入市场的温度,为的是驱动企业的核心价值创造部门。

人事部门严格意义上来说,属于非核心价值创造部门,不属于公司的主航道,就不太可能感受到市场的压力,因此就不见得非要划分为赢利的阿米巴。一旦把提供公共服务的部门划分为赢利阿米巴,往往还会出现很多负面的影响。

如果我们的政府服务部门全部都有赢利的压力,那我们大家可以想象,本来我们大家可以一次就办完的事情,这些服务部门非常乐意为咱们提供两次、三次乃至更多次的服务,因为它的每次服务都是有收入的。

首先,要看这个部门是不是公司的核心价值创造部门,也就是属不属于公司的“主航道”,是“主航道”,那尽可能确定为赢利阿米巴;

其次,看是不是对公司有比较大的附加价值的直接贡献,是就确定为赢利阿米巴,不是就确定为非赢利阿米巴。

首先,要看这个部门是不是公司的核心价值创造部门,也就是属不属于公司的“主航道”,是“主航道”,那尽可能确定为赢利阿米巴;

其次,看是不是对公司有比较大的附加价值的直接贡献,是就确定为赢利阿米巴,不是就确定为非赢利阿米巴。

举个例子,比如战略决策部门或者生产计划部门,他们的决策很重要,但是他们必通过其他部门产生作用,不能直接产生附加价值的贡献,不能通过点滴工作和改善让自己的成果展现,那就属于非赢利阿米巴;

维修部门就不一样,维修部门的工作成果能够最终靠实实在在的工作显现成果,那就可以划分为赢利阿米巴。

作者简介:孙庆金,盛和塾(稻盛和夫创办并亲任塾长)最早运营管理人,稻盛和夫嫡系,正宗阿米巴承传者;在咨询实践中融合股权与阿米巴,提出用“股权+阿米巴”打通企业治理与管理,化阿米巴为激励平台,打造阿米巴多层级合伙人制。

在日本呼声极高的“阿米巴经营”,在中国却遭遇了“水土不服”的命运,甚至一度被质疑。

究竟是什么原因让“阿米巴经营”在日本和中国出现如此之大的差别?真的是因为阿米巴经营不适合中国企业的发展吗?

为了解答这个疑惑,也为了方便大家更好地理解“阿米巴经营”,睡前学管理将3月份定义为“阿米巴学习月”。

即3月1日—3月29日,每周一至四晚上22:45在本公众号第3条发布关于阿米巴的文章。

同时推出相应课程—《稻盛和夫嫡系讲透阿米巴》—方便大家更好地学习,并在每周五晚上对大家一周的学习情况做总结与答疑。

河北省任丘城南工业区

河北省任丘城南工业区  张经理

张经理 19903172283

19903172283

首页

首页 案例

案例 电话

电话 菜单

菜单